Spis treści

Podstawa prawna - Ustawa o zmianie niektórych ustaw w celu ograniczenia zatorów płatniczych.

Najważniejszy cele dotyczące ograniczenia zatorów płatniczych to między innymi:

- Skrócenie terminu zapłaty w transakcjach, w których dłużnikiem jest podmiot publiczny, do 30 dni (bez możliwości wydłużenia),

- wprowadzenie maksymalnie 60-dniowego terminu zapłaty w transakcjach handlowych, w których wierzycielem jest MŚP, a dłużnikiem duży przedsiębiorca,

- wprowadzenie administracyjnych kar pieniężnych nakładanych na przedsiębiorców, którzy nadmiernie opóźniają się w płatnościach,

- wprowadzenie tzw. ulgi na złe długi w PIT i CIT,

- obowiązek składania sprawozdania o stosowanych terminach zapłaty przez największych przedsiębiorców,

- podniesienie wysokości odsetek ustawowych za opóźnienia w transakcjach handlowych.

Sprawozdanie o praktykach płatniczych

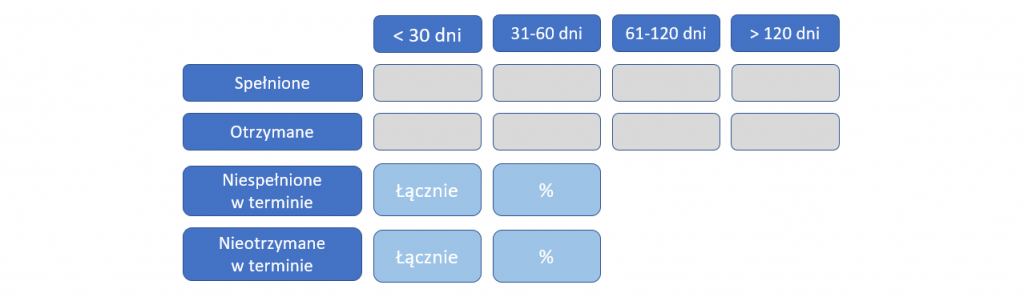

Ustawa o przeciwdziałaniu nadmiernym opóźnieniom w transakcjach handlowych nakłada na przedsiębiorców (grupy kapitałowe i firmy, których dochód przekracza rocznie 50 mln euro) obowiązek przekazania sprawozdań na temat ich praktyk płatniczych. Podmioty te muszą raz w roku wykazać wartość należności i zobowiązań w podziale na terminy płatności – do 30, 60, 120 dni i powyżej 120 dni, a także wartość należności nieotrzymanych i zobowiązań niespełnionych w terminach umownych. Pierwsze raporty musiały zostać przekazane do 31 stycznia 2021 roku.

Sankcje administracyjne

Prezes Urzędu Ochrony Konkurencji i Konsumentów (UOKiK) będzie nakładał kary pieniężne na podmioty, które nadmiernie opóźniają się z regulowaniem swoich zobowiązań. W sytuacji, gdy w okresie 3 kolejnych miesięcy suma wartości świadczeń pieniężnych niespełnionych oraz spełnionych po terminie przez określony podmiot wyniesie co najmniej 2 mln zł (w latach 2020-2021: 5 mln zł), będzie to traktowane jako zagrożone karą nadmierne opóźnianie się ze spełnianiem świadczeń. Wysokość kary obliczana jest jako suma jednostkowych kar za każde niespełnione oraz spełnione po terminie świadczenie, które było wymagalne w kontrolowanym okresie wedle odpowiedniego wzoru.

Obserwuj nas na LinkedIn

Obserwuj nas

Trudności w procesie, na które znamy rozwiązanie

Analiza łańcucha rozliczenia

Weryfikacja przebiegu rozliczenia i płatności dokumentów może być bardzo uciążliwa, szczególnie biorąc pod uwagę ich liczbę w dużych przedsiębiorstwach. Często bowiem łańcuchy rozliczeń są bardzo długie i zawiłe. Płatności częściowe, żądania zaliczki, korekty, kompensaty – to wszystko powoduje, że rozpracowanie i poprawne przedstawienie daty oraz formy spełnienia świadczenia może przynieść wiele problemów.

Poprawna identyfikacja daty spełnienia świadczenia

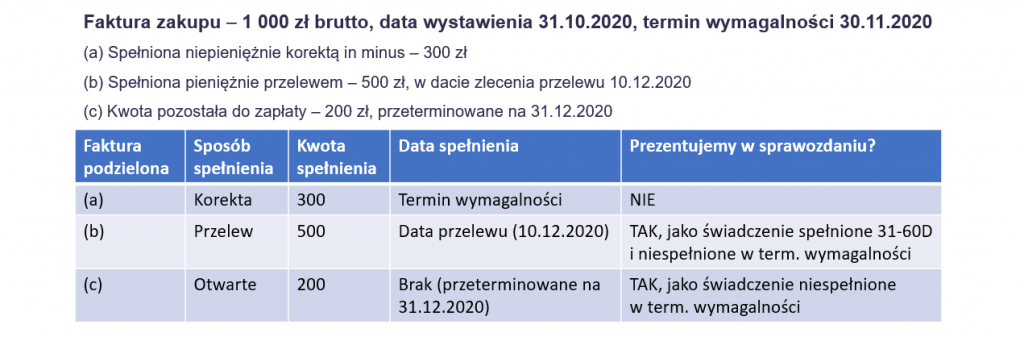

Rzadko spotykamy się z sytuacją, w której data rozliczenia dokumentu odpowiada faktycznej dacie płatności. Co w sytuacji, gdy faktura została zapłacona jedynie częściowo? Nie możemy jako daty spełnienia świadczenia wykazać tylko jednej daty – dla każdej części płatności musimy przedstawić odpowiadającą jej datę, nawet jeśli faktura została zapłacona w kilkunastu częściach. Tego typu analiza dla pojedynczych przypadków diametralnie wydłuża czas przygotowania niezbędnych informacji.

Poprawna identyfikacja formy spełnienia świadczenia

W sprawozdaniu o praktykach płatniczych powinny zostać zawarte jedynie świadczenia spełnione w sposób pieniężny, co oznacza, że należy wykluczyć np. korekty in minus i kompensaty. Jeśli do faktury została wystawiona korekta in minus, a pozostała kwota została skompensowana, to nie należy wykazywać jej w sprawozdaniu. Jeśli jednak pozostała część została spełniona pieniężnie, to tą część należy wykazać w sprawozdaniu (a nie całą wartość faktury). Dlatego tak ważna jest poprawna identyfikacja formy spełnienia świadczenia.

Przygotowanie sprawozdania o terminach zapłaty

Posiadając już przetworzone dane należy przygotować sprawozdanie z praktyk płatniczych, nie jest to jednak łatwe zadanie, ponieważ oprócz przyporządkowania do odpowiedniej kategorii (spełnione, otrzymane, niespełnione w terminie, nieotrzymane w terminie), należy wykazać wartość świadczeń o odpowiednim przedziale czasowym. Niezbędna do tego jest weryfikacja daty wystawienia faktury (lub daty od której liczony powinien być termin płatności), daty wymagalności, daty płatności, warunków umowy pomiędzy stronami oraz wielu czynników, które mogą wpływać na zmiany w ujmowaniu danych w sprawozdaniu.

Obliczanie odsetek

W sytuacji, gdy strony transakcji handlowej ustaliły termin płatności powyżej 30 dni, to dostawcy o statusie innym niż duży mogą domagać się odsetek ustawowych za okres od 31 dnia do terminu wymagalności. W przypadku zapłaty po terminie kontrahentowi należą się odsetki za opóźnienie. Ponadto odsetki za zwłokę należą się dostawcy o statusie innym niż duży, jeżeli strony transakcji ustaliły termin powyżej 60dni, w takim przypadku odsetki nalicza się za okres od 61 dnia do terminu wymagalności. Oprócz monitorowania stanu przeterminowania, przedsiębiorstwo powinno kalkulować odsetki i rekompensaty od przeterminowanych zobowiązań, których mogą domagać się kontrahenci oraz potencjalnie wiązać na nie rezerwy. Odsetki maja bowiem charakter wierzytelności niezbywalnej i dostawca może się po nie „zgłosić” w dowolnym momencie.

Zapytania szczegółowe z UOKiK

W przypadku podejrzenia, że sprawozdanie zawiera nierzetelne lub nieprawdziwe informacje ministerstwo poinformuje o tym Prezesa Urzędu Ochrony Konkurencji i Konsumentów, a ten może wszcząć postępowanie. W jego trakcie UOKiK może przeprowadzić kontrolę lub żądać określonych informacji i dokumentów mających związek ze stosowanymi przez podmiot praktykami płatniczymi. Uprawnienia Urzędu w tym zakresie dotyczą nie tylko przedsiębiorcy, wobec którego prowadzone jest postępowanie czy jego wierzycieli, ale także innych podmiotów, jeżeli dysponują one danymi koniecznymi do podjęcia ustaleń w ramach postępowania.

W związku z tym przedsiębiorstwo ma obowiązek tworzenia detalicznych raportów generowanych ad-hoc przy zapytaniu o informację ze strony UOKiK. W praktyce oznacza to konieczność zapewnienia gotowości systemu produkcyjnego do wygenerowania listy niezapłaconych oraz zapłaconych (w tym częściowo) faktur dostawców i odbiorców za badany okres wraz ze wskazaniem szczegółów odpowiadających im dokumentów płatności.

Weryfikacja statusu kontrahenta

W zależności od statusów kontrahentów, którzy zawierają umowę, ustawa ustala maksymalne terminy zapłaty. Jeżeli ustalony zostanie dłuższy termin, niż maksymalny wskazany w ustawie, to takie postanowienia umowne będą nieważne i – z mocy ustawy – automatycznie zastąpi go termin ustawowy. Po jego upływie wierzycielowi będą przysługiwały odsetki za opóźnienie w transakcjach handlowych. Dlatego ważne jest, by przedsiębiorstwo stale monitorowało statusy swoich kontrahentów i automatycznie dostosowywało do nich terminy zapłaty.

Monitorowanie ryzyka przekroczenia limitu nadmiernego opóźnienia

Jak wspomniano wyżej, gdy w okresie 3 kolejnych miesięcy suma wartości świadczeń pieniężnych niespełnionych oraz spełnionych po terminie przez określony podmiot wyniesie co najmniej 2 mln zł (w latach 2020-2021: 5 mln zł), będzie to traktowane jako zagrożone karą nadmiernego opóźnianie się ze spełnianiem świadczeń. W związku z tym, przedsiębiorstwa na bieżąco powinny monitorować ryzyko przekroczenia limitu, by nie narażać się na dotkliwe kary pieniężne.

Jak sprostać wyzwaniom Ustawy i zapobiec nadmiernym opóźnieniom

Ustawa o przeciwdziałaniu nadmiernym opóźnieniom w transakcjach handlowych stawia wiele wyzwań przedsiębiorstwom. Przygotowanie sprawozdania o praktykach płatniczych, odpowiedzi na zapytania szczegółowe z UOKiK, weryfikacja statusu kontrahenta to tylko niektóre z wielu wyzwań, z którymi muszą zmierzyć się firmy. Jak sobie z tym poradzić?

W odpowiedzi na potrzeby rynkowe opracowaliśmy autorskie rozwiązanie SAP Fintiera Zatory płatnicze, które kompleksowo pomaga spełnić obowiązki sprawozdawcze oraz umożliwia raportowanie biznesowe własnych praktyk płatniczych. Dodatkowo korekta terminu płatności w oparciu o status kontrahenta, automatyczne obliczanie odsetek i rekompensat zarówno od zobowiązań jak i należności. Omówienie głównych funkcjonalności produktu w porównaniu ze standardowym raportem SAP dostępnej jest tutaj.

Pomocny w terminowym regulowaniu zobowiązań płatności jest również produkt Fintiera Payment Cockpit rozszerzający mechanizmy standardowego programu płatności. Dzięki uporządkowaniu, zautomatyzowaniu i przyspieszeniu procesu, ryzyko nieterminowych płatności ulega znacznemu zmniejszeniu.

Autor: Danuta Stokłosa

Wsparcie dla Twojej firmy

Twoja Firma boryka się z problemami, które powodują zatory płatnicze? Eksperci Fintiery potrafią sobie z tym świetnie poradzić. Odwiedź specjalną stronę: Zatory Płatnicze – i poznaj rozwiązania, jakie przygotowaliśmy.